Пам’ятка суб’єкта декларування щодо:

- термінів подання електронних декларацій та повідомлення про суттєві зміни у майновому стані;

- використання та отримання електронного цифрового підпису (ЕЦП) через АЦК ПАТ КБ «ПРИВАТБАНК»;

- заповнення електронної декларації на сайті НАЗК https://nazk.gov.ua/uk/

розділ 1. Вид декларації та порядок їх подання:

|

ЕЛЕКТРОННА ДЕКЛАРАЦІЯ ТА ЗВІТНИЙ ПЕРІОД |

||

|

Електронна декларація |

Звітний період |

Примітка |

|

щорічна (з продовженням виконанням функцій держави) |

минулий рік |

у 2025 році щорічна подається за 2024 рік (тобто звітний період – 2024) |

|

щорічна (після звільнення) |

рік, у якому звільнився декларант |

якщо звільнення було у 2024 році, то у 2025 році декларуються доходи й майно за повний 2024 рік |

|

при звільненні |

з 01 січня поточного року по дату звільнення |

декларується поточний період, якщо звільнення у поточному році |

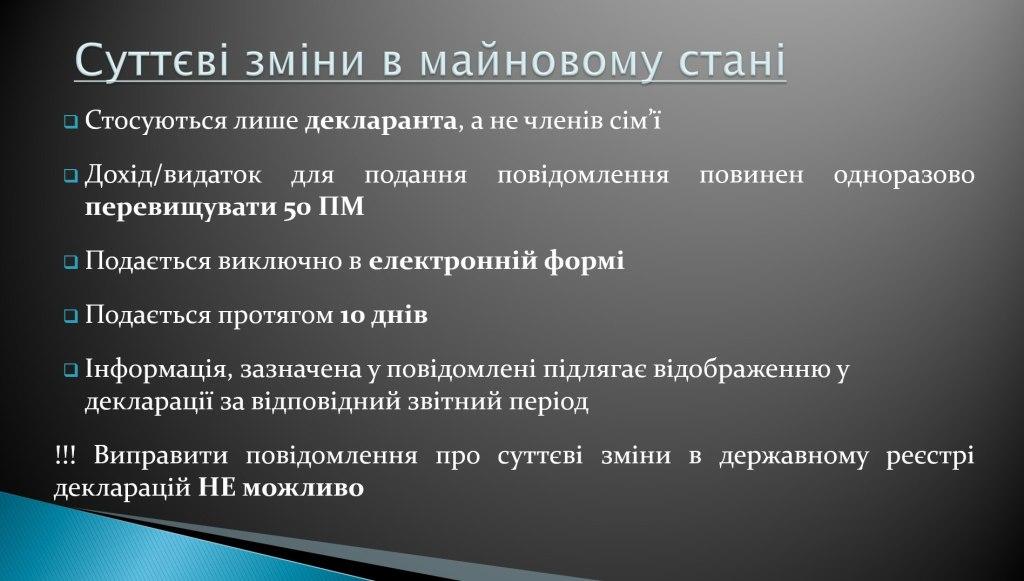

Подання повідомлення про суттєві зміни в майновому стані

Якщо декларант отримав дохід, придбав майно або здійснив видаток на суму понад 50 прожиткових мінімумів для працездатних осіб у 2025 році, тобто 151 400 грн, він зобов’язаний повідомити про це Національне агентство з питань запобігання корупції (НАЗК) протягом 10 днів. Під доходом розуміється зарплата, гонорари, прибутки від продажу майна тощо. Придбання майна — це придбання нерухомості, автомобілів, цінних паперів та інших активів, які перевищують зазначену вище суму. Видатком найчастіше є грошові кошти.

Однак, якщо особа отримала спадщину у подарунок чи набула майно шляхом приватизації, але в документах, які встановлюють право власності, його вартість не визначена, повідомлення про суттєві зміни в майновому стані подавати не потрібно. Ця інформація просто зазначається у декларації за відповідний звітний період.

Для заповнення електронної декларації треба здійснити вхід до системи з використанням особистого кваліфікованого електронного підпису (КЕП).

Для отримання електронного ключа через сервіс Приват24 необхідно дотримуватися наступного алгоритму:

- Авторизуватись у Приват24.

- У меню «Сервіси» обрати «Бізнес», «Електронний цифровий підпис для фізичної особи».

- Підтвердити правильність даних.

- Створити та підтвердити пароль.

- Після отримання SMS-повідомлення ввести код підтвердження.

- Підтвердити згоду на обробку персональних даних, натиснути «Далі».

- Електронний підпис автоматично завантажиться на комп’ютер в папку «Завантаження» або іншу папку, яка вказана в налаштуваннях.

Далі діяти за інструкцією. Ваш електронний файловий підпис буде збережено на компьютері.

Якщо термін дії сертифікатів сплив або КЕП виявиться несправним – необхідно отримати новий КЕП у Вашому КНЕДП та увійти до Реєстру декларацій повторно.

Роз'яснення щодо заповнення розділів декларації ви знайдете за посиланням https://wiki.nazk.gov.ua/category/deklaruvannya/

Врахування прожиткового мінімуму для працездатних осіб в діяльності публічних службовців є важливим, оскільки цей показник є ключовим для забезпечення прозорості та доброчесності в державному управлінні.

Розмір прожиткових мінімумів для працездатних осіб на 1 січня відповідного року:

|

|

1 ПМ |

5 ПМ |

50 ПМ |

100 ПМ |

|

2023 рік |

2 684 грн |

13 420 грн |

134 200 грн |

268 400 грн |

|

2024 рік |

3 028 грн |

15 140 грн |

151 400 грн |

302 800 грн |

|

2025 рік |

3 028 грн |

15 140 грн |

151 400 грн |

302 800 грн |

Чому важливо знати розмір прожиткового мінімуму?

Прожитковий мінімум слугує орієнтиром як для публічних службовців під час декларування, так і для антикорупційних органів при виявленні ознак недостовірних відомостей, необґрунтованості активів, незаконного збагачення, зловживань у сфері життя громадян, контролю за використанням державних коштів тощо.

розділ 2 «Інформація про суб’єкта декларування»

Заповнення електронної декларації неможливе без зазначення відомостей декларанта про себе. У цьому розділі зазначається лише дата народження, а прізвище, ім’я, по батькові і податковий номер (РНОКП) автоматично зчитуються з особистого КЕП, тому їх змінити чи відредагувати не можна. Тому при отриманні КЕП треба уважно заповнити анкету.

розділ 3 «Інформація про членів сім’ї суб’єкта декларування»

У цьому розділі наводиться інформація про членів сім’ї. За ч. 1 ст. 1 Закону №1700 це подружжя, діти, батьки декларанта, особи під опікою чи піклуванням та інші особи. Основною умовою віднесення до цих осіб є одночасна наявність трьох умов:

- спільно проживають;

- пов’язані спільним побутом;

- мають взаємні права та обов’язки.

Для зразкового подання електронних декларацій за наявності членів сім’ї наводяться про них такі відомості:

- тип зв’язку;

- прізвище, ім’я, по батькові;

- дату народження;

- громадянство та інші дані.

Якщо членів сім’ї немає – розділ 2.2 не заповнюється.

розділ 4 «Декларування відомостей про місце проживання та адресу для листування»

Відомості про зареєстроване та фактичне місце проживання зазначаються станом на кінець звітного періоду, а для адреси для листування – на дату подання декларації.

розділ 5 «Об’єкти нерухомості»

У цьому розділі декларуються всі об’єкти нерухомості, земельні ділянки, які перебувають у власності (приватній, спільній тощо) у декларанта та/або члена його сім’ї, або якими вони володіють чи користуються, зокрема орендують.

Якщо майно перебуває у спільній частковій власності, то зазначаються всі співвласники та їхні частка володіння (у відсотках). У випадку спільної сумісної власності, яка не передбачає виділення часток, у декларації при додаванні нового об’єкта в полі «Тип права» слід обрати варіант «Спільна сумісна власність» і тоді потреби зазначати частку немає.

Якщо об’єкт декларування перебуває у спільній власності суб’єкта декларування та членів його сім’ї (або третіх осіб), то такий об’єкт зазначається у декларації лише один раз. При цьому суб’єкт декларування повинен зазначити інформацію про всіх співвласників такого об’єкта декларування. Тобто не слід цей об’єкт повторно відображати як об’єкт, що стосується члена сім’ї. Наприклад, якщо квартира належить суб’єкту декларування та члену його сім’ї з часткою спільної власності по 50%, то об’єкт додається в декларацію один раз як об’єкт нерухомості із зазначенням кожного співвласника квартири і відповідних часток спільної власності. Це правило стосується не лише нерухомості, але й іншого майна, зокрема транспортних засобів.

розділ 6 «Об’єкти незавершеного будівництва»

Аналогічно попередньому розділу заповнюється розділ 6 про об’єкти незавершеного будівництва.

розділ 7 «Цінне рухоме майно (крім транспортних засобів)»

У розділі 7 наводяться відомості про цінне рухоме майно (електроніка, ювелірні вироби, антикваріат, твори мистецтва тощо). Однак, сюди НЕ входять: транспортні засоби; цінні папери; корпоративні права; готівку; кошти на рахунках; дорогоцінні банківські метали. Для них є інші розділи.

Цінне рухоме майно декларується, якщо воно вартує більше ніж гранична межа, розмір якої для відповідного року наведений у таблиці нижче.

|

ГРАНИЧНИЙ РОЗМІР ДЛЯ ЦІННОГО РУХОМОГО МАЙНА |

||

|

Роки |

Вартісна межа на 01 січня звітного року: |

|

|

розмір |

грн |

|

|

2021 |

100 прожиткових мінімумів для працездатних осіб (пп. «3» ч. 1 ст. 46 Закону №1700) * |

227 000 |

|

2022 |

248 100 |

|

|

2023 |

268 400 |

|

|

2024 |

302 800 |

|

|

*ПМ – прожитковий мінімум для працездатних осіб на 01 січня року, за який подається декларація |

||

Якщо цінне рухоме майно є подарунком, воно декларується у цьому розділі і додатково у розділі 11 «Доходи, у т.ч. подарунки».

розділ 8 «Транспортні засоби»

У розділі 8 декларації вказуються наявні транспортні засоби, інші самохідні машини і механізми. І навіть якщо вартість одиниці складає умовно 1 грн, такий засіб слід зазначити:

- автомобілі (вантажні, легкові, автобуси, буси);

- трактори, комбайни;

- мотоблоки і інші самохідні машини й механізми;

- мотоцикли, мопеди;

- велосипеди.

Так, велосипед – це транспортний засіб за п. 1.10 Правил дорожнього руху, що затверджені постановою КМУ від 10.10.2001 №1306.

розділ 9 «Цінні папери»

У цьому розділі декларації слід наводити відомості про цінні папери, які належать декларанту чи членам його сім’ї.

розділ 10 «Корпоративні права»

Тут наводяться відомості про корпоративні права, частки (паї) у статних капіталах підприємств, організацій, пайові внески у кредитні спілки.

розділ 11 «Юридичні особи, трасти або інші подібні правові утворення, кінцевим бенефіціарним власником (контролером) яких є суб’єкт декларування або члени його сім’ї»

У цьому розділі зазначаються відомості про юридичних осіб, кінцевим бенефіціарним власником (контролером) яких є декларант або член його сім’ї.

Як заповнюється електронна декларація, якщо декларант і члени його сім’ї не є власниками (контролерами)? У розділі 11 слід обрати опцію про відсутність об’єкта декларування.

розділ 12 «Нематеріальні активи»

Об’єкти інтелектуальної власності, що можуть мати вираз у грошовому еквіваленті, декларуються у розділі 12. Мова йде про право на винахід, корисну модель, ноу-хау, промисловий зразок, топографії інтегральної мікросхеми, сорт рослин, торгову марку чи комерційне найменування, авторське право тощо.

Зверніть увагу, що також у цьому розділі наводиться інформація про криптовалюти, які належать декларанту або члену його сім’ї на праві власності станом на останній день звітного періоду (п. 6. ч. 1 ст. 46 Закону № 1700).

Криптовалюта – це різновид віртуальних активів. За методологією FATF віртуальним активом вважається є цифрове вираження вартості, яким можна торгувати у цифровому форматі або передавати і яке може використовуватися для платіжних або інвестиційних цілей. Також в існує Закон «Про віртуальні активи» від 17.02.2022 р. № 2074, але він станом на жовтень 2022 року ще не набрав чинності.

Віртуальними активами не вважаються цифрові вираження звичайних (фіатних) грошей, цінних паперів. Наприклад, електронні гроші комерційних банків – це не криптовалюти.

Приклади криптовалют: Bitcoin, Etherium, Ripple, Litecoin.

Якщо у декларанта є криптовалюти, то їх у полях декларації слід показати так:

- «Вид та загальна інформація про об’єкт» – зазначити назву активу, наприклад «Bitcoin Cash»;

- «Дата набуття» – вказати дату набуття криптовалюти. Якщо набуття криптовалюти було у декілька операцій, то слід зазначити дату останньої;

- «Кількість» – записати кількість токенів криптовалюти. Показники щодо криптовалюти не округлюються;

- «Вартість, грн» – вказується вартість валюти станом на дату набуття права. Якщо вартість криптовалюти відображена в іншій валюті, наприклад доларах, то тоді слід перерахувати за курсом НБУ на дату набуття права;

- «Інформація про постачальника послуг, пов’язаних із обігом криптовалюти»;

- «Інформація щодо особи, якій належить об’єкт» – вказується суб’єкт декларування або член його сім’ї.

розділ 13 «Доходи, у т.ч. подарунки»

Розділ 13 заповнюють усі без винятку, оскільки впродовж року кожен отримував який-небудь дохід. Про кожного члена сім’ї зазначаються:

- вид доходу;

- його розмір;

- джерело (від кого дохід отримано), тип особи (як правило юридичної), її назву і код ЄДРПОУ;

- відомості про власника (хто отримувач доходу).

Електронна декларація має містити відомості про такі доходи декларанта та членів його сім’ї:

- зарплату за основним місцем роботи;

- зарплату за сумісниґцтвом;

- грошове забезпечення;

- гонорари і винагороди за ЦПД;

- дохід від підприємництва;

- від відчуження майна (нерухомого і рухомого);

- від оренди;

- дивіденди, проценти, роялті, страхові виплати;

- благодійна допомога;

- подарунок у грошовій чи негрошовій формі (подання електронної декларації за таким видом доходу можливе у разі перевищення його вартості над граничною межею для дарувальника впродовж року);

- спадщина;

- пенсія;

- дохід від відчуження цінних паперів і корпоративних прав;

- приз, виграш;

- інший дохід.

Якщо особа має декілька видів доходів або один, але з різних джерел, – декларуються всі без винятку доходи.

розділ 14 «Грошові активи»

У розділі 14 декларації слід задекларувати грошові активи – готівку, кошти в банку чи фінансових установах (внески), а також кошти, які позичили третім особам, банківські метали. Декларувати ці активи за однієї умови – сукупна вартість цих активів на одного члена сім’ї перевищує граничну межу.

|

ГРАНИЧНИЙ РОЗМІР ДЛЯ ГРОШОВИХ АКТИВІВ |

||

|

Роки |

Вартісна межа на 01 січня звітного року: |

|

|

розмір |

грн |

|

|

2021 |

50 прожиткових мінімумів для працездатних осіб (пп. «8» ч. 1 ст. 46 Закону № 1700) * |

113 500 |

|

2022 |

124 050 |

|

|

2023 |

134 200 |

|

|

2024 |

151 400 |

|

|

*ПМ – прожитковий мінімум для працездатних осіб на 01 січня року, за який подається декларацію |

||

Якщо у декларанта наявні грошові активи були в сумі менше 151 400 грн у 2024 році і в члена сім’ї також, подання електронної декларації за цим розділом не здійснюється (не декларується), оскільки граничне обмеження розраховується на кожну особу окремо.

розділ 15 «Банківські та інші фінансові установи»

У декларації відображаються відомості про банківські та інші фінансові установи, у яких у суб’єкта декларування або членів його сім’ї відкриті рахунки або зберігаються кошти, інше майно станом на останній день звітного періоду (за умови, що рахунок відкрито не менше ніж за 30 календарних днів, що передували останньому дню звітного періоду).

розділ 16 «Фінансові зобов’язання»

У цьому розділі вказуються відомості про фінансові зобов’язання. Їх наводять загальною сумою, якщо вони не перевищують граничного розміру для грошових активів, що для відповідного року наведений у таблиці вище. Якщо перевищують, – зазначається кожен вид окремо, а саме:

- отримані кредити, позики;

- зобов’язання за договорами лізингу;

- сплачені кошти в рахунок основної суми позики (кредиту);

- сплачені проценти за позикою (кредитом);

- зобов’язання за договорами страхування та недержавного пенсійного забезпечення;

- позичені кошти у інших осіб.

розділ 17 «Видатки та правочини суб’єкта декларування»

Заповнення розділу 17 декларації передбачає відображення видатків та правочинів, що здійснені у звітному періоді, якщо після чи за їхнім результатом у декларанта чи члена сім’ї:

- припиняється право власності (у т. ч. спільної), володіння, користування нерухомим чи рухомим майном чи іншими активами;

- виникають фінзобов’язання, що зазначені у розділах 3-13 декларації.

Декларувати потрібно лише ті видатки чи правочини, які перевищують граничну суму на 01 січня звітного року.

|

ГРАНИЧНИЙ РОЗМІР ДЛЯ ВИДАТКІВ ЧИ УКЛАДЕНИХ ПРАВОЧИНІВ |

||

|

Роки |

Вартісна межа на 01 січня звітного року: |

|

|

розмір |

грн |

|

|

2021 |

50 прожиткових мінімумів для працездаттної особи (пп. «9» ч. 1 ст. 46 Закону № 1700) * |

113 500 |

|

2022 |

124 050 |

|

|

2023 |

134 200 |

|

|

2024 |

151 400 |

|

|

*ПМ – прожитковий мінімум для працездатних осіб на 01 січня року, за який подається декларація |

||

розділ 18 «Робота за сумісництвом»

У розділі 18 декларується робота декларанта за сумісництвом, незалежно від того, отриманий дохід від такої роботи чи ні. Членів сім’ї цей розділ не стосується. Вказується:

- посада, на якій працює чи працював декларант на умовах сумісництва;

- оплачуваність роботи («так» або «ні»);

- відомості про особу (фізичну чи юридичну), у якої виконувалась робота.

розділ 19 «Членство в організаціях та їхніх органах

В цьому розділі зазначається інформація про входження суб’єкта декларування до керівних, ревізійних чи наглядових органів громадських об’єднань, благодійних організацій, саморегулівних чи самоврядних професійних об’єднань, членство в таких об’єднаннях (організаціях) (п. 12 ч. 1 ст. 46 Закону).

До об’єднань (організацій), членство (членство в органах) яких слід відображати в декларації, належать:

1) об’єднання, на які поширюється дія Закону України «Про громадські об’єднання», а саме громадські організації та громадські спілки, які мають статус юридичної особи;

2) громадські організації роботодавців та їх об’єднання, на які поширюється дія Закону України «Про організації роботодавців, їх об’єднання, права і гарантії їх діяльності»;

3) благодійні організації, які утворюються та діють відповідно до Закону України «Про благодійну діяльність та благодійні організації»;

4) самоврядні, саморегулівні організації (об’єднання), а саме некомерційні об’єднання фізичних та юридичних осіб, які здійснюють професійну діяльність на певному ринку чи у певній сфері діяльності.

розділ 20 «Особливості декларування окремих категорій осіб»

В цьому розділі відображається термін заповнення декларації осіб, на яких поширюється дія статті 52-1 Закону (особливий порядок подання декларацій).

Ця норма стосується осіб, зазначених у пп. «в», «г», «д», «е», «з», «и» п. 1 ч. 1 ст. 3 Закону, які за посадами, що вони займають, належать до:

- кадрового складу розвідувальних органів України;

- посад, перебування на яких пов’язане з державною таємницею у зв’язку з безпосереднім здійсненням такими особами оперативно-розшукової, контррозвідувальної, розвідувальної діяльності;

- осіб, які безпосередньо забезпечують безпеку посадових осіб відповідно до Закону України «Про державну охорону органів державної влади України та посадових осіб»;

- осіб, які претендують на зайняття таких посад, та осіб, які припинили діяльність (абз. 1 ч. 1 ст. 52-1 Закону).

розділ 21 «Особливості декларування в окремих ситуаціях»

Як декларувати об’єкти, права на які набуті на підставі договору фінансового лізингу? Відомості про фінансове зобов’язання за договором фінансового лізингу підлягають декларуванню у розділі 13 «Фінансові зобов’язання» декларації, лише якщо розмір такого зобов’язання на кінець звітного періоду перевищує 50 ПМ.

Декларування за програмою «єВідновлення». Компенсація для проведення ремонту / компенсація за виконаний ремонт є доходом, відомості про який підлягають відображенню у розділі 13 «Доходи, у тому числі подарунки» декларації.

розділ 22 «Повідомлення про суттєві зміни в майновому стані»

Повідомлення про суттєві зміни (ПСЗ) суб’єкт декларування подає особисто у 10-денний строк з моменту отримання доходу, придбання майна або здійснення видатку шляхом заповнення відповідної електронної форми у персональному електронному кабінеті Реєстру. Додатковий захід здійснення фінансового контролю у вигляді обов’язку повідомляти про суттєві зміни у майновому стані застосовується до суб’єктів декларування, які є службовими особами, які займають відповідальне та особливо відповідальне становище, а також суб’єктів декларування, які займають посади, пов’язані з високим рівнем корупційних ризиків

розділ 23 «Повідомлення про відкриття валютного рахунку»

Таке повідомлення подається в електронній формі.

Суб’єкт декларування зобов’язаний повідомити Національне агентство про відкриття валютного рахунка в установі банку-нерезидента у 20-денний строк з дня:

- коли суб’єкт декларування або член його сім’ї відкрив валютний рахунок;

- коли суб’єкту декларування стало відомо або повинно було стати відомо про відкриття такого рахунка членом його сім’ї.

розділ 24 «Відповідальність за порушення вимог фінансового контролю»

За недостовірні відомості у електронній декларації передбачений адміністративний штраф, і навіть кримінальна відповідальність:

- адміністративна – ч. 1 і ч. 2 ст. 1726 Кодексу України про адміністративні правопорушення, зокрема за несвоєчасне подання від штрафу від 850 до 1700 грн;

- кримінальна – ст. 3662 Кримінального кодексу України, зокрема умисне внесення завідомо недостовірних відомостей до декларації особи, які відрізняються від достовірних на суму від 8 500 до 68 000 грн – штраф від 42 500 до 51 000 грн + позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до 3-х років.

Подання електронних декларацій

Після заповнення усіх розділів електронна декларація зберігається також як чернетка. Це варто робити щоразу, коли відволікаєтесь від її заповнення. НАЗК рекомендує під час заповнення електронних декларацій використовувати один і той самий комп’ютер, браузер (бажано Google Chrome).